แกะปม ROH ส่งสัญญาณผิดนัดซื้อคืน รอยัล ออคิด เชอราตัน 4,873 ล้านบาท

GROREIT จากเครื่องมือฝ่าวิกฤติโควิด สู่บททดสอบของ REIT Buy-Back รายแรกของไทย เมื่อ ROH ส่งสัญญาณไม่ซื้อคืนโรงแรมรอยัล ออคิด เชอราตันตามกำหนด พบสัญญาณความเสี่ยงด้านสภาพคล่องและการดำเนินธุรกิจปรากฏในงบการเงิน

KEY

POINTS

- บริษัท โรงแรมรอยัล ออคิด (ROH) ไม่สามารถปฏิบัติตามภาระผูกพันในการซื้อคืนโรงแรมรอยัล ออคิด เชอราตัน จากกองทรัสต์ GROREIT ในวงเงิน 4,873 ล้านบาทได้ตามกำหนด ซึ่งถือเป็นบททดสอบครั้งแรกของโครงสร้าง REIT แบบมีข้อตกลงซื้อคืน (REIT Buy-Back) ในประเทศไทย

- การผิดนัดส่งผลกระทบเป็นวงกว้างต่อผู้มีส่วนได้เสียหลายฝ่าย ตั้งแต่ผู้ถือหน่วยลงทุนที่ไม่ได้รับเงินคืนตามแผน เจ้าหนี้ของกองทรัสต์ที่ไม่ได้รับการชำระหนี้ ทำให้ผู้จัดการกองทรัสต์ต้องเจรจาขอขยายเวลาชำระหนี้เงินกู้

- ปัญหาสภาพคล่องของ ROH มีสัญญาณเตือนล่วงหน้าหลายเดือนจากผลประกอบการที่ขาดทุนต่อเนื่องของทั้ง ROH และบริษัทแม่ (GRAND) รวมถึงการที่ผู้สอบบัญชีตั้งข้อสังเกตถึงความสามารถในการดำเนินงาน และการผิดนัดชำระดอกเบี้ยหุ้นกู้ก่อนหน้า

14 ก.ค. 69 กลายเป็นวันที่นักลงทุนในตลาดทุนจับตามอง หลังทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ แกรนด์ รอยัล ออคิด โฮสพีทาลิตี้ หรือ GROREIT แจ้งต่อตลาดหลักทรัพย์แห่งประเทศไทยว่า บริษัท โรงแรมรอยัล ออคิด (ประเทศไทย) จำกัด (มหาชน) หรือ ROH ไม่ได้ซื้อคืนและรับโอนกรรมสิทธิ์โรงแรม Royal Orchid Sheraton Hotel & Towers ตามกำหนดในสัญญา

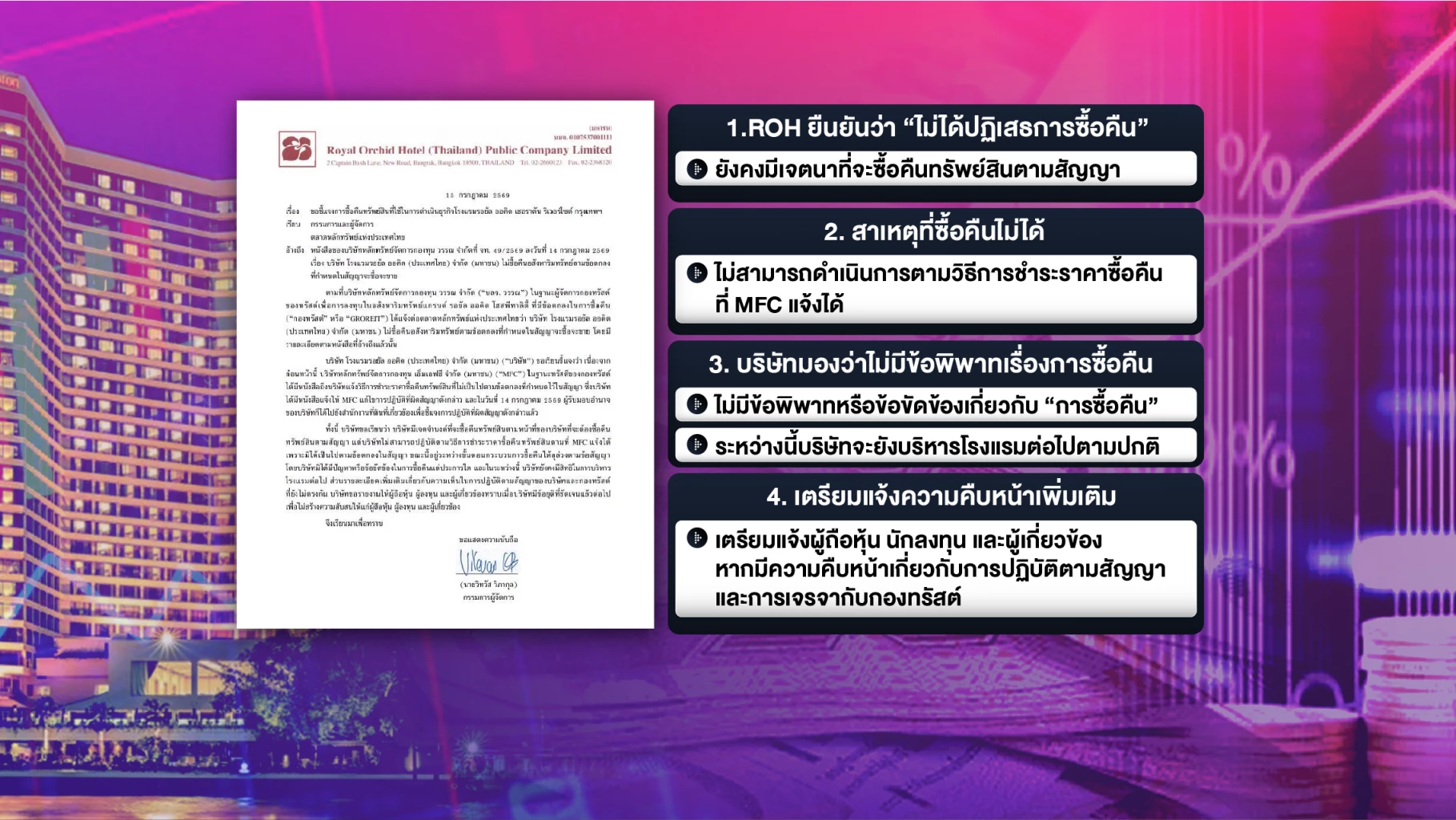

แม้ในเวลาต่อมา ROH จะออกหนังสือชี้แจงว่า บริษัท ไม่ได้ปฏิเสธการซื้อคืน และยังมีเจตนาจะดำเนินการตามสัญญา แต่ไม่สามารถปฏิบัติตาม "วิธีการชำระราคาซื้อคืน" ที่ทรัสตีแจ้งได้ อย่างไรก็ตาม สำหรับตลาดทุน สิ่งที่เกิดขึ้นคือ ภาระผูกพันในการซื้อคืน (Buy-back Obligation) ซึ่งกำหนดไว้ตั้งแต่วันจัดตั้งกอง ไม่สามารถดำเนินการได้ตามกำหนดเวลา

ผลกระทบจึงไม่ได้จำกัดอยู่เพียงการซื้อขายโรงแรมแห่งหนึ่ง แต่ลุกลามไปถึงผู้ถือหน่วยทรัสต์ เจ้าหนี้ของกองทรัสต์ และผู้บริหารกอง เพราะเงินจำนวน 4,873 ล้านบาทที่ควรได้รับจากการซื้อคืน ถูกวางแผนไว้ว่าจะนำไปชำระหนี้เงินกู้ คืนผลตอบแทนให้ผู้ถือหน่วย และดำเนินการเลิกกองตามเงื่อนไขที่กำหนดไว้ตั้งแต่ต้น

เหตุการณ์ครั้งนี้จึงกลายเป็น บททดสอบครั้งแรกของ REIT Buy-Back ในประเทศไทย หลังเครื่องมือทางการเงินรูปแบบนี้ถือกำเนิดขึ้นเมื่อเพียง 5 ปีก่อน เพื่อช่วยธุรกิจที่ได้รับผลกระทบจากโควิด-19

อัพเดท: ซีอีโอ "ROH" ยันไม่ล้มดีลซื้อคืนเชอราตัน คาดจบใน 30 วัน ลั่นเงินทุนพร้อม

GROREIT แจ้งอะไรต่อตลาดหลักทรัพย์

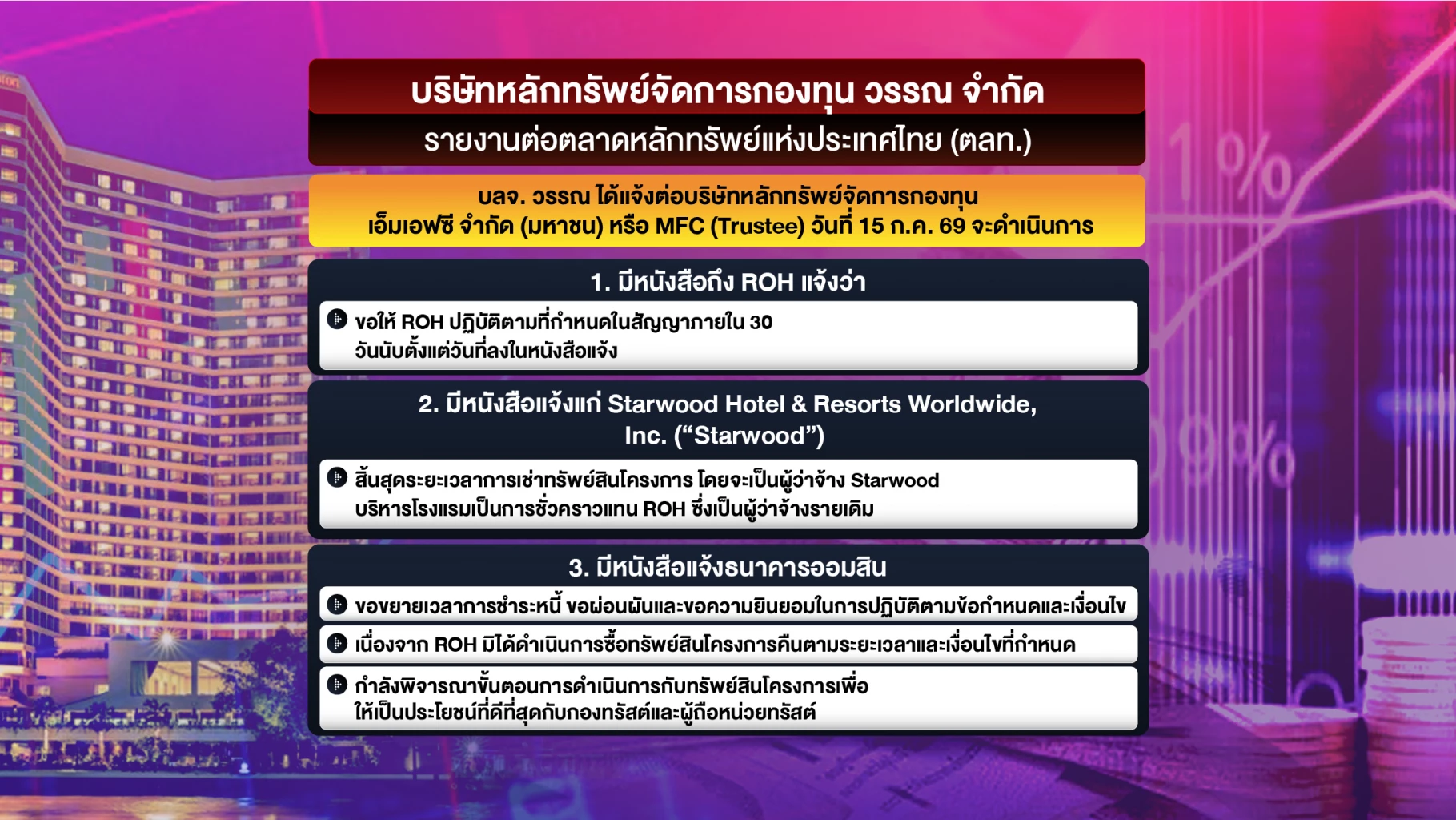

บลจ.วรรณ จำกัด ในฐานะผู้จัดการกองทรัสต์ GROREIT แจ้งต่อตลาดหลักทรัพย์ว่า บริษัท โรงแรมรอยัล ออคิด (ประเทศไทย) จำกัด (มหาชน) หรือ ROH ไม่ได้มาซื้อคืนโรงแรม Royal Orchid Sheraton ตามกำหนดวันที่ 14 กรกฎาคม 2569 ซึ่งเป็นวันสิ้นสุดสัญญาเช่าปีที่ 5 ทั้งที่สัญญากำหนดให้ซื้อคืนในราคา 4,873 ล้านบาท เพื่อนำเงินไปชำระหนี้ คืนผลตอบแทนผู้ถือหน่วย และเลิกกองทรัสต์

เมื่อการซื้อคืนไม่เกิดขึ้น บลจ.วรรณ ร่วมกับ บริษัทหลักทรัพย์จัดการกองทุน เอ็มเอฟซี จำกัด (มหาชน) หรือ MFC ในฐานะทรัสตี ได้เริ่มดำเนินการตามสัญญา 3 ด้าน ได้แก่ แจ้ง ROH ให้ปฏิบัติตามสัญญาภายใน 30 วัน แจ้ง Starwood เพื่อให้ MFC เข้าบริหารโรงแรมชั่วคราว และทำหนังสือถึงธนาคารออมสินเพื่อขอขยายเวลาชำระหนี้และผ่อนผันเงื่อนไขเงินกู้ สะท้อนว่าผลกระทบไม่ได้จำกัดอยู่เพียงคู่สัญญา แต่ลุกลามถึงเจ้าหนี้ ผู้ถือหน่วยลงทุน และการบริหารโรงแรม

อย่างไรก็ตาม ROH ชี้แจงต่อตลาดหลักทรัพย์ว่า ไม่ได้ปฏิเสธหรือเบี้ยวการซื้อคืน แต่ยังมีเจตนาปฏิบัติตามสัญญา เพียงไม่สามารถดำเนินการตาม "วิธีการชำระราคาซื้อคืน" ที่ MFC กำหนดได้ แม้ทั้งสองฝ่ายจะอธิบายต่างกัน แต่ข้อเท็จจริงคือ การซื้อคืนไม่เกิดขึ้นตามกำหนด นับเป็นครั้งแรกที่โครงสร้าง REIT Buy-Back ของไทยต้องเผชิญสถานการณ์เช่นนี้.

REIT Buy-Back คืออะไร

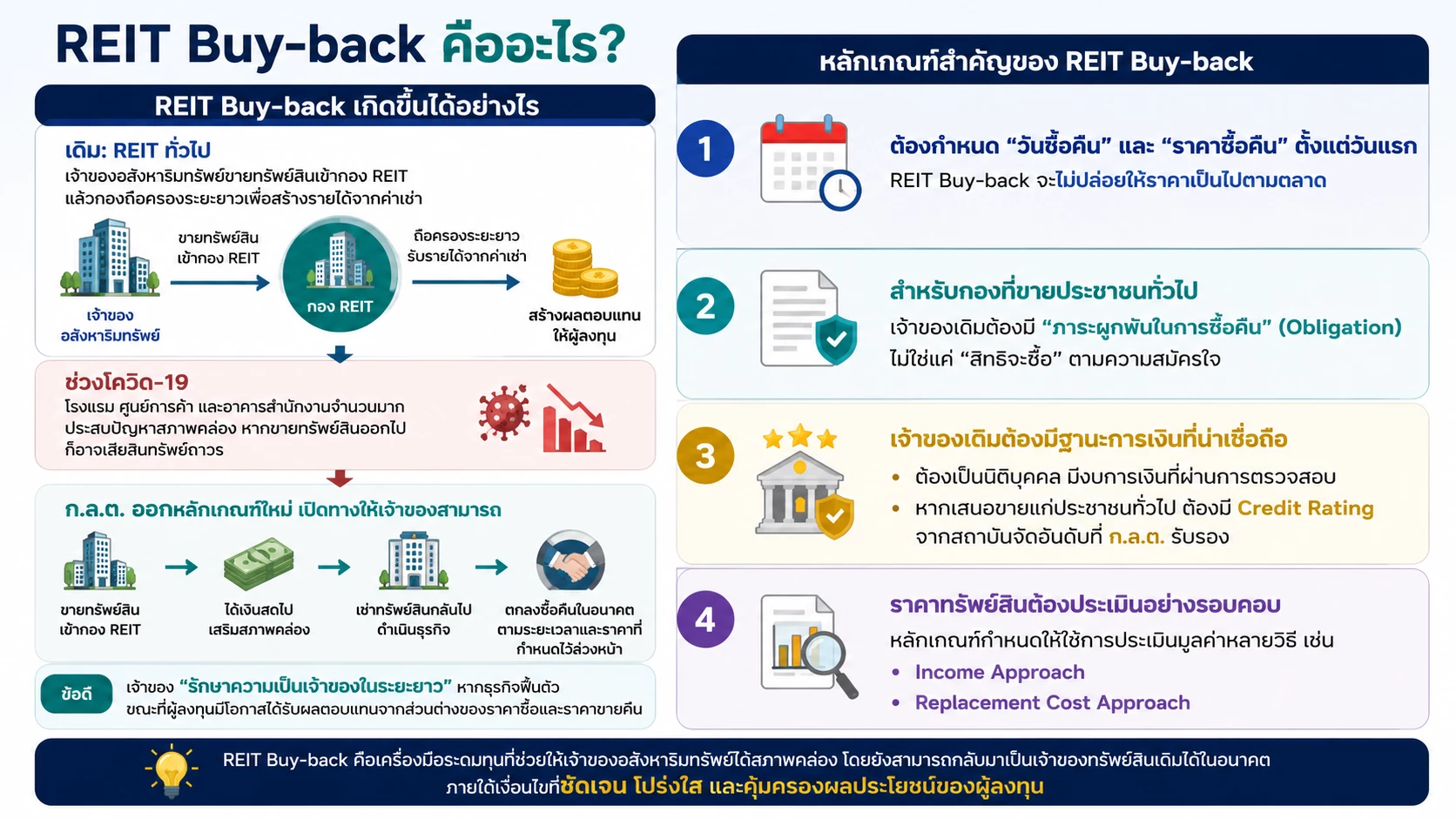

หากย้อนกลับไปเมื่อปี 2564 ประเทศไทยยังอยู่ท่ามกลางผลกระทบจากการแพร่ระบาดของโควิด-19 ธุรกิจโรงแรม อาคารสำนักงาน และศูนย์การค้าหลายแห่งเผชิญปัญหาสภาพคล่องอย่างหนัก แม้อสังหาริมทรัพย์จะยังมีมูลค่า แต่ไม่สามารถเปลี่ยนเป็นเงินสดได้ทันเวลา

สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) จึงออกหลักเกณฑ์ใหม่ เปิดทางให้เกิด REIT Buy-Back เป็นครั้งแรก เพื่อให้เจ้าของอสังหาริมทรัพย์สามารถขายทรัพย์สินเข้ากองทรัสต์ รับเงินสดกลับไปเสริมสภาพคล่อง เช่าทรัพย์สินกลับไปดำเนินธุรกิจ และเมื่อฐานะการเงินฟื้นตัว สามารถซื้อทรัพย์สินคืนได้ในอนาคต

ต่างจาก REIT ทั่วไปที่กองทรัสต์ถือครองอสังหาริมทรัพย์ในระยะยาว REIT Buy-Back มี "จุดจบ" ถูกกำหนดไว้ตั้งแต่วันแรก เพราะในสัญญาจะกำหนดทั้ง วันซื้อคืน และ ราคาซื้อคืน ไว้อย่างชัดเจน

GROREIT จึงกลายเป็น REIT Buy-Back กองแรกของประเทศไทย โดยลงทุนในกรรมสิทธิ์ (Freehold) ของโรงแรม Royal Orchid Sheraton Hotel & Towers ริมแม่น้ำเจ้าพระยา

เอกสารชี้ชวนระบุว่า กองทรัสต์เข้าลงทุนในทรัพย์สินมูลค่า 4,500 ล้านบาท ทั้งที่ผู้ประเมินอิสระ 2 ราย ได้แก่ Knight Frank และ The Valuation & Consultants ประเมินมูลค่าไว้ที่ 5,245 ล้านบาท และ 5,218 ล้านบาท ตามลำดับ หรือสูงกว่าราคาที่กองซื้อประมาณ 718 ล้านบาท

การเข้าซื้อในราคาต่ำกว่ามูลค่าประเมิน ถูกใช้เป็นหนึ่งในจุดขายสำคัญของกอง เพราะช่วยเพิ่มโอกาสสร้างผลตอบแทนให้ผู้ลงทุนในระยะยาว

ขณะเดียวกัน ROH ซึ่งเป็นเจ้าของโรงแรมเดิม ได้เช่าทรัพย์สินกลับไปดำเนินกิจการต่อ โดยผู้เช่ารับผิดชอบค่าใช้จ่ายส่วนใหญ่ของโรงแรม พร้อมวางเงินประกันการเช่าให้แก่กองทรัสต์ และกำหนดเงื่อนไขซื้อคืนเป็นลำดับ คือ สิทธิซื้อคืน (Buy-back Option) เมื่อสิ้นสุดปีที่ 3 และปีที่ 4 ก่อนจะเปลี่ยนเป็น ภาระผูกพันต้องซื้อคืน (Buy-back Obligation) เมื่อสิ้นสุดปีที่ 5

นั่นหมายความว่า วันที่ 14 กรกฎาคม 2569 ไม่ใช่เพียงวันครบกำหนดตามสัญญาเท่านั้น แต่เป็นวันที่โครงสร้างทั้งหมดของ REIT Buy-Back ถูกออกแบบให้เดินมาถึง "ปลายทาง" ตั้งแต่วันที่กองทรัสต์ถือกำเนิดขึ้นเมื่อปี 2564

งบการเงินส่งสัญญาณเตือนหลายเดือน

หากพิจารณาเฉพาะเหตุการณ์วันที่ 14 กรกฎาคม 2569 อาจทำให้หลายคนเข้าใจว่า การไม่สามารถซื้อคืนโรงแรมของ ROH เป็นเหตุการณ์ที่เกิดขึ้นอย่างกะทันหัน แต่เมื่อฐานเศรษฐกิจตรวจสอบย้อนกลับไปยังงบการเงิน หนังสือชี้แจงต่อตลาดหลักทรัพย์ และความเห็นของผู้สอบบัญชี กลับพบว่า สัญญาณความเสี่ยงได้เริ่มปรากฏก่อนถึงวันครบกำหนดซื้อคืนหลายเดือน

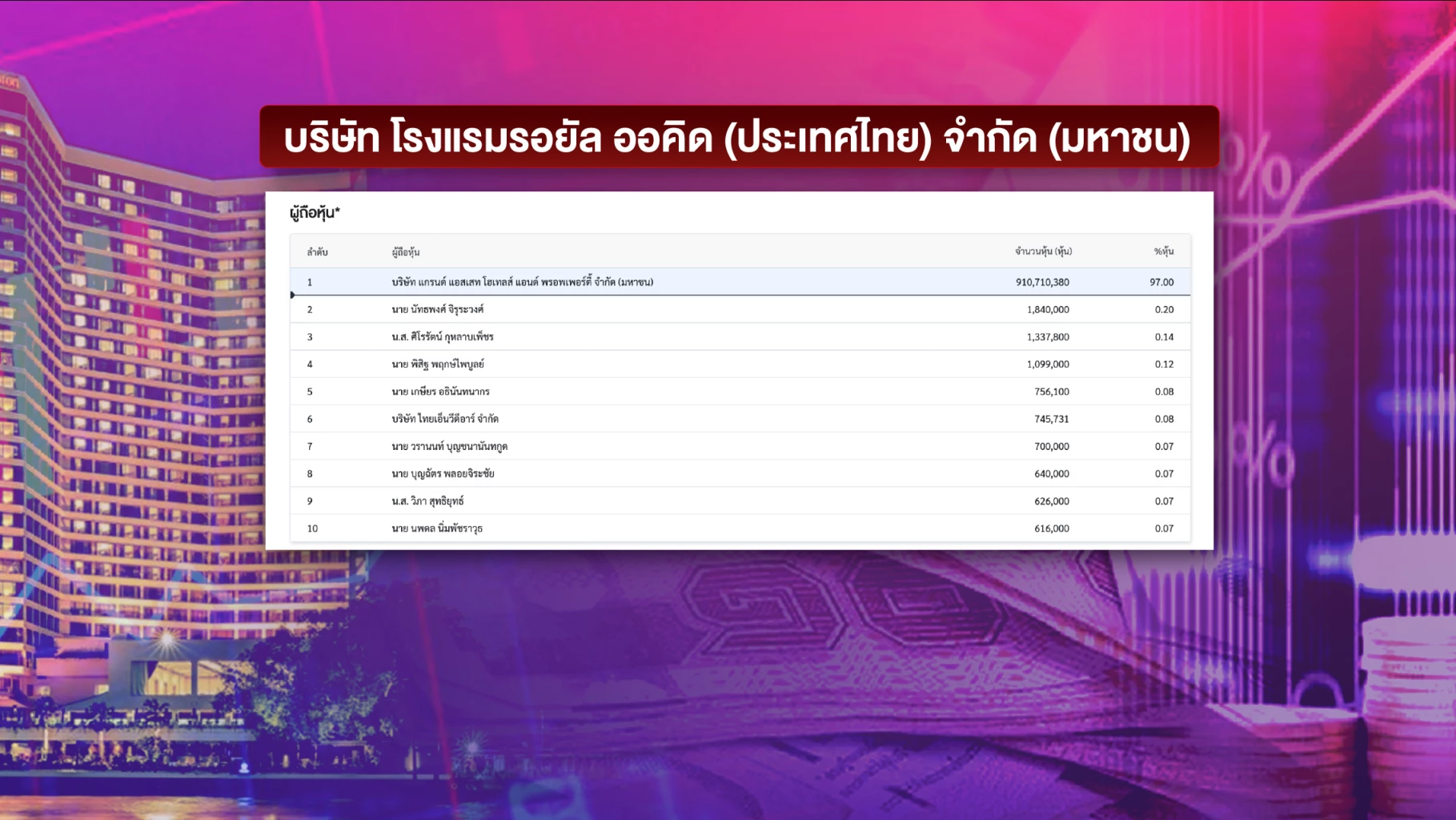

บริษัท โรงแรมรอยัล ออคิด (ประเทศไทย) จำกัด (มหาชน) หรือ ROH เป็นผู้เช่าและผู้มีภาระผูกพันซื้อคืนโรงแรมจาก GROREIT ขณะที่ผู้ถือหุ้นใหญ่ถึง 97% คือ บริษัท แกรนด์ แอสเสท โฮเทลส์ แอนด์ พรอพเพอร์ตี้ จำกัด (มหาชน) หรือ GRAND ดังนั้น หาก ROH ประสบปัญหาสภาพคล่อง ผลกระทบย่อมสะท้อนกลับไปยังบริษัทแม่โดยตรง

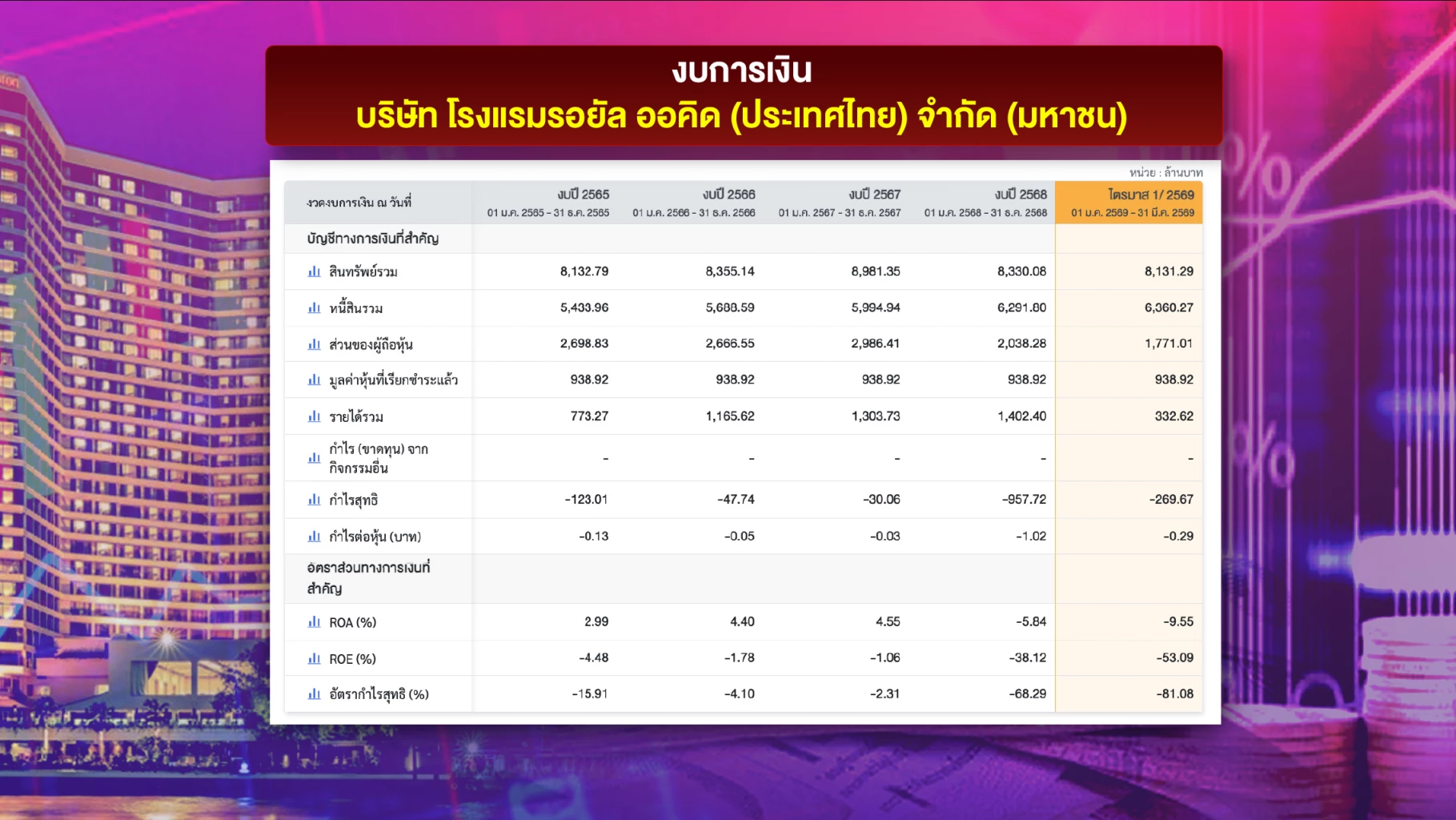

ข้อมูลจากงบการเงินของ ROH ระบุว่า แม้รายได้จะฟื้นตัวต่อเนื่องตามการกลับมาของภาคการท่องเที่ยว โดยเพิ่มจาก 773 ล้านบาทในปี 2565 เป็นกว่า 1,400 ล้านบาทในปี 2568 แต่บริษัทกลับยังไม่สามารถพลิกกลับมามีกำไรได้

ปี 2568 ROH ขาดทุนสุทธิ 957.72 ล้านบาท และเพียงไตรมาสแรกของปี 2569 ก็ขาดทุนเพิ่มอีก 269.67 ล้านบาท ขณะที่หนี้สินรวมเพิ่มขึ้นเป็นกว่า 6,360 ล้านบาท ส่วนของผู้ถือหุ้นลดลงเหลือเพียง 1,771 ล้านบาท ส่งผลให้ผลตอบแทนต่อผู้ถือหุ้น (ROE) ติดลบมากกว่า 53%

สถานการณ์ของ GRAND ในฐานะบริษัทแม่ก็ไม่ได้แตกต่างกันมากนัก งบการเงินปี 2568 แสดงผลขาดทุนสุทธิกว่า 1,543 ล้านบาท ก่อนที่ไตรมาสแรกปี 2569 จะยังขาดทุนต่ออีกกว่า 230 ล้านบาท ขณะที่ส่วนของผู้ถือหุ้นลดลงอย่างต่อเนื่องจากกว่า 3,800 ล้านบาทในปี 2565 เหลือเพียง 398 ล้านบาท ณ สิ้นไตรมาสแรกปี 2569

ตัวเลขเหล่านี้สะท้อนว่า แม้ธุรกิจโรงแรมจะกลับมามีนักท่องเที่ยว แต่ภาระหนี้และต้นทุนทางการเงินที่สะสมจากช่วงโควิด ยังคงเป็นแรงกดดันสำคัญต่อกลุ่มบริษัท

สิ่งที่น่าสนใจยิ่งกว่า คือ ผู้สอบบัญชีได้ส่งสัญญาณเตือนเรื่องนี้ไว้ล่วงหน้าแล้ว ในงบการเงินปี 2568 ผู้สอบบัญชี ไม่แสดงความเห็น (Disclaimer of Opinion) ต่องบการเงินของ GRAND พร้อมตั้งข้อสังเกตหลายประเด็น ไม่ว่าจะเป็นเงินทดรองกรรมการ รายการกับบุคคลที่เกี่ยวข้อง และที่สำคัญคือ ความสามารถในการดำเนินธุรกิจต่อเนื่อง (Going Concern)

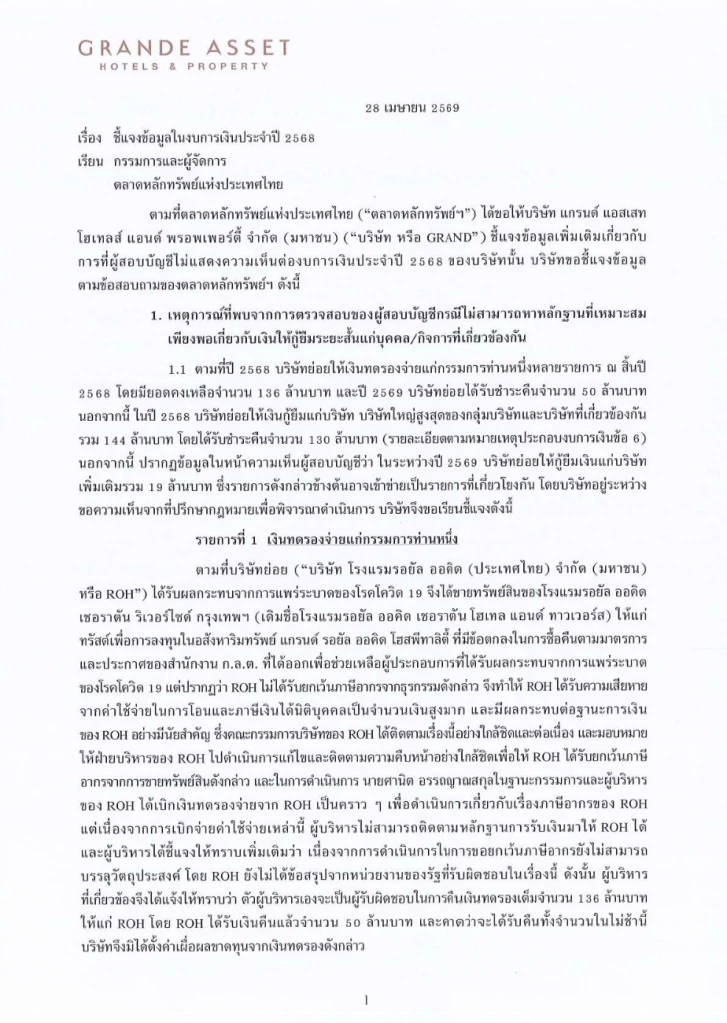

บริษัทเองยอมรับในหนังสือชี้แจงต่อตลาดหลักทรัพย์ว่า ROH มีภาระต้องจัดหาเงิน 4,873 ล้านบาท เพื่อซื้อคืนโรงแรมจาก GROREIT และหากไม่สามารถดำเนินการได้ จะส่งผลกระทบต่อฐานะการเงินและผลการดำเนินงานของกลุ่มบริษัทอย่างมีนัยสำคัญ

นั่นหมายความว่า ความเสี่ยงเรื่องการซื้อคืนโรงแรม ไม่ได้เพิ่งเกิดขึ้นในเดือนกรกฎาคม แต่เป็นประเด็นที่ผู้สอบบัญชีและบริษัทรับรู้ และเปิดเผยต่อนักลงทุนมาตั้งแต่เดือนเมษายน 2569

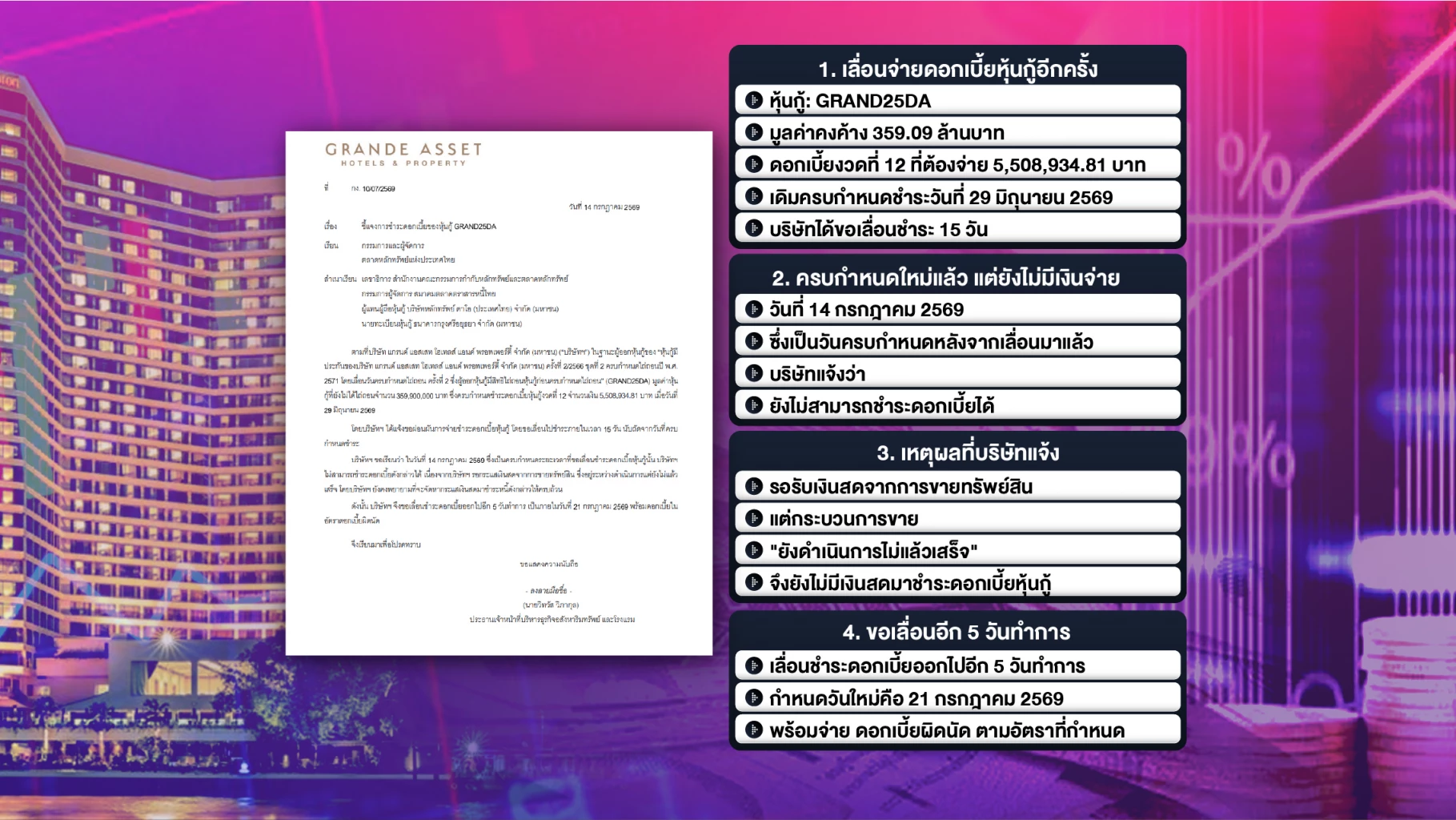

ยิ่งไปกว่านั้น ก่อนถึงวันครบกำหนดซื้อคืนเพียงไม่กี่ชั่วโมง GRAND ยังแจ้งต่อตลาดหลักทรัพย์อีกฉบับหนึ่งว่า บริษัท ไม่สามารถชำระดอกเบี้ยหุ้นกู้ GRAND25DA จำนวนประมาณ 5.51 ล้านบาท ได้ตามกำหนด

เดิมดอกเบี้ยงวดดังกล่าวครบกำหนดชำระตั้งแต่วันที่ 29 มิถุนายน 2569 บริษัทได้ขอเลื่อนออกไป 15 วัน แต่เมื่อถึงวันที่ 14 กรกฎาคม ซึ่งเป็นวันครบกำหนดหลังการเลื่อน บริษัทก็ยังแจ้งว่า ยังไม่สามารถชำระได้ โดยให้เหตุผลว่า ยังรอรับเงินสดจากการขายทรัพย์สิน ซึ่งกระบวนการยังไม่แล้วเสร็จ พร้อมขอเลื่อนการชำระออกไปอีก 5 วันทำการ

แม้จำนวนเงินดอกเบี้ยเพียง 5.5 ล้านบาท จะไม่สามารถนำไปเปรียบเทียบกับภาระซื้อคืนโรงแรมมูลค่า 4,873 ล้านบาทได้โดยตรง แต่เมื่อพิจารณาควบคู่กับความเห็นของผู้สอบบัญชี และฐานะการเงินของทั้ง ROH และ GRAND ก็สะท้อนให้เห็นภาพเดียวกันว่า กลุ่มบริษัทกำลังเผชิญแรงกดดันด้านสภาพคล่องอย่างชัดเจนในช่วงเวลาเดียวกับที่ต้องใช้เงินก้อนใหญ่เพื่อปฏิบัติตามภาระผูกพันของ REIT Buy-Back

จึงไม่น่าแปลกใจที่เมื่อ ROH ไม่สามารถซื้อคืนทรัพย์สินได้ตามกำหนด MFC ในฐานะทรัสตี จึงต้องรีบมีหนังสือถึง ธนาคารออมสิน ซึ่งเป็นเจ้าหนี้ของกองทรัสต์ เพื่อขอขยายเวลาชำระหนี้และผ่อนผันเงื่อนไขเงินกู้ เนื่องจากกระแสเงินสดที่ควรไหลเข้ากองจากการซื้อคืนไม่เกิดขึ้นตามแผน.